Najnowszy artykuł Mariusza Gołaszewskiego we Wspólnocie: “Przy odpowiednim podejściu i dużej ostrożności samorządy powinny korzystać z finansowania zwrotnego jako uzupełnienia finansowania bezzwrotnego. Należy sobie jednak zdawać sprawę, że posiadanie zadłużenia niesie za sobą szereg ryzyk i zagrożeń, których należy być świadomym, żeby nie paść ich ofiarą. W poprzednim numerze omówiłem zagrożenia związane ze spłatą zadłużenia. W tym artykule zajmę się zagrożeniami, które mogą ujawnić się w momencie pozyskiwania finansowania zwrotnego.” Cały artykuł do pobrania tutaj.

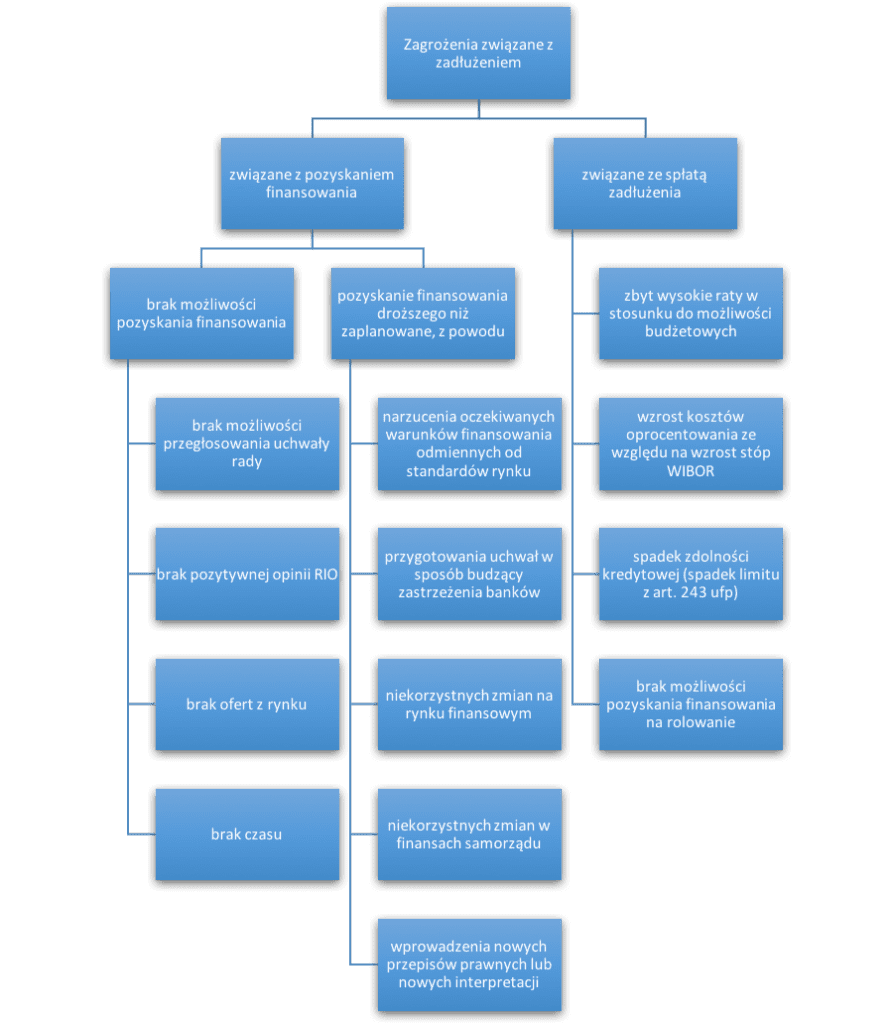

Wyróżnia się dwie grupy takich zagrożeń: brak możliwości pozyskania finansowania w ogóle oraz pozyskanie finansowania, ale o cenie wyższej niż spodziewana lub zakładana w planie.

Brak finansowania

Pierwsza grupa z tych zagrożeń, czyli brak możliwości pozyskania finansowania, jest grupą dużo bardziej dolegliwą niż druga ze względu na fakt, że może doprowadzić do utraty płynności finansowej przez samorząd. Konsekwencje mogą być takie, że JST nie spłaci rat zapadających zobowiązań lub nie wypłaci pensji pracownikom czy zobowiązań z faktur (np. inwestycyjnych). Wtedy pojawiają się zobowiązania wymagalne, które zgodnie z prawem zaliczane są do długu publicznego i ujawniane w sprawozdaniu Rb-Z. Zdarza się też wtedy często, że jeśli samorząd korzysta z kredytu obrotowego (finansowanie deficytu przejściowego w ramach art. 89 ust. 1 pkt. 1 ustawy o finansach publicznych, dalej „ufp”), to nie jest w stanie, zgodnie z art. 89 ust 2 ufp, tego kredytu „wyzerować” do końca roku. W takim przypadku, zgodnie z orzecznictwem RIO, taki niespłacony kredyt na deficyt przejściowy „przekształca się” w kredyt długoterminowy i jego spłata ujmowana jest po lewej stronie wzoru z art. 243 ufp, co może doprowadzić do jego niespełnienia.

Najczęściej występują cztery sytuacje, kiedy takie ryzyko się materializuje:

Sytuacja 1: Brak możliwości przegłosowania uchwały rady

Uchwała o zaciągnięciu zobowiązania zwrotnego (zaciągnięcie kredytu lub emisja obligacji) wymaga bezwzględnej większości w radzie gminy lub większości zwykłej w radzie powiatu. W sytuacji, kiedy wójt, burmistrz czy prezydent nie ma poparcia w radzie (od początku kadencji lub utracił je w trakcie), radni mogą odmówić przegłosowania uchwały. Może to się dziać zwłaszcza w okresie przedwyborczym, kiedy dochodzą do głosu w dużo większym stopniu motywacje polityczne, a nie merytoryczne. W takim przypadku, zwłaszcza jeśli skarbnik przewidywał zaciągnięcie nowych przychodów na spłatę rozchodów, samorząd może mieć problem z obsługą wcześniej zaciągniętych zobowiązań.

Zabezpieczeniem przed taką sytuacją będzie planowanie wysokości rozchodów poniżej wartości planowanej na dany rok nadwyżki bieżącej, żeby spłacić zapadające raty z pieniędzy wypracowywanych przez „bieżącą” część budżetu. Innym wyjściem będzie przegłosowanie Programu Emisji Obligacji na 3-4 lata naprzód, żeby zabezpieczyć się przed utratą decyzyjności w radzie. W przypadku istnienia takiego programu samorząd pozyskuje finansowanie przez 3-4 kolejne lata w formie emisji obligacji na podstawie jednej uchwały głosowanej przez radę przy rozpoczynaniu programu i nie musi takiej uchwały głosować co roku. Dodatkowo skarbnik może wygenerować i utrzymywać rozsądną wysokość wolnych środków, o których mowa w art. 271 ust. 2 ufp, w celu wykorzystania w sytuacji zagrożenia płynności bieżącej.

Sytuacja 2: Brak pozytywnej opinii RIO

Każda uchwała o zaciągnięciu zobowiązania zwrotnego wymaga uprzedniej opinii RIO. Co prawda nie jest ona dla samorządu wiążąca, ale w praktyce żaden bank nie zdecyduje się na złożenie oferty finansowania bez pozytywnej opinii RIO.

Zastanówmy się, kiedy samorząd może otrzymać opinię negatywną? Oczywiste jest, że wtedy, gdy WPF pokaże niespełnienie zapisów art. 242-244 ufp, ale żaden skarbnik takiego WPFu nie przedstawi do RIO. A więc dzieje się to raczej wtedy, kiedy założenia co do wartości składowych kształtujących prawą stronę wzoru z art. 243 ufp (tj. dochody bieżące, wydatki bieżące, sprzedaż majątku i dochody ogółem) zostaną uznane przez RIO za nierealistyczne i na podstawie art. 226 ust. 1 ufp RIO unieważni uchwałę o WPF towarzyszącą uchwale o zaciągnięciu zobowiązania zwrotnego. To będzie podstawą do odmowy wydania pozytywnej opinii dot. możliwości spłaty zobowiązania.

Zdarza się to całkiem często i co najmniej opóźnia pozyskanie finansowania, a w wielu przypadkach całkowicie je blokuje. Znane są mi wręcz przypadki, kiedy kolegiant „negocjuje” ze skarbnikiem kwotę finansowania, jaką „pozwoli” zaciągnąć, abstrahując od rzeczywistych potrzeb budżetu w danym momencie.

Drugim przypadkiem, kiedy samorząd nie otrzyma pozytywnej opinii RIO będzie zmiana prawa lub jego interpretacji. Przykładowo planowane zmiany w ustawie o finansach publicznych wliczą do lewej strony wskaźnika z art. 243 ufp rodzaje zobowiązań, które nie były tam dotychczas ujmowane (np. leasingi, sprzedaże zwrotne). Jeśli samorząd posiada takie zobowiązania i wliczając je do wskaźnika spowoduje jego złamanie, to zamyka się droga do nowego finansowania.

Ze zmianą interpretacji mieliśmy do czynienia w tym roku w przypadku RIO w Rzeszowie. Do końca 2016 roku RIO wystawiała pozytywne opinie w zakresie możliwości zaciągania kredytów konsolidacyjnych, kiedy spłata konsolidowanych kredytów odbywała się poza rachunkiem bankowym samorządu. Od początku 2017 roku RIO uznało jednak, że takie kredyty nie są zgodne z przepisami prawa.

Zabezpieczeniem przed tym ryzykiem będzie, jak w poprzednim przypadku, uchwalenie wieloletniego Programu Emisji Obligacji (obligacje są wtedy emitowane na podstawie opinii i uchwał sprzed wystąpienia problemów) i utrzymywanie rozsądnego poziomu wolnych środków.

Sytuacja 3: Brak ofert z rynku

Sytuacja taka zdarza się całkiem często, zwłaszcza jeśli samorząd ogłasza przetarg na pozyskanie kredytu lub chce popisać umowę na emisję obligacji pod koniec roku. Dzieje się tak dlatego, że ponad 50% umów na finansowanie w danym roku jest zawieranych w ostatnim kwartale i banki zwyczajnie mogą nie mieć zasobów, żeby brać udział w postępowaniach wszystkich samorządów. Jest wtedy naturalne, że skupiają się wtedy na samorządach większych i w dobrej sytuacji finansowej.

Samorządy mniejsze, które potrzebują mniejszej ilości środków i te, które są w trudniejszej sytuacji finansowej, a więc bank musi pracować nad ofertą dla nich dużo ciężej, mogą zostać pominięte. Pamiętajmy, że banki są instytucjami komercyjnymi i wyznacznikiem zainteresowania złożeniem oferty jest relacja potencjalnego zysku do ryzyka i nakładu pracy, czyli kosztów przygotowania oferty. Jeśli jest duże zainteresowanie na rynku, jak zazwyczaj w drugim półroczu, banki stają się naturalnie bardziej „wybredne”.

Zabezpieczeniem przed tym ryzykiem będzie przeprowadzaniem postępowań na udzielenie finansowania w I połowie roku (tj. w okresie marzec-czerwiec).

Sytuacja 4: Brak czasu na pozyskanie finansowania

Z tym ryzykiem mamy do czynienia, kiedy skarbnik dowiaduje się o konieczności pozyskania finansowania (a więc niespodziewanym deficycie) w listopadzie lub grudniu. Może to mieć miejsce, jeśli pojawią się niespodziewane wydatki (np. odszkodowanie lub dodatkowa faktura na dużą kwotę) albo nastąpi ubytek w planowanych dochodach (zazwyczaj ze sprzedaży majątku albo dotacji). W takim przypadku brak jest czasu na przeprowadzenie postępowania na kredyt zgodnie z terminami z ustawy prawo zamówień publicznych (dalej „pzp”).

Prostym wyjściem z takiej sytuacji będzie emisja obligacji komunalnych. Art. 4 ust. 3 lit. j ustawy pzp mówi „Ustawy nie stosuje się do zamówień, których przedmiotem są usługi finansowe związane z emisją, sprzedażą, kupnem lub zbyciem papierów wartościowych (…)”. W związku z tym, że emisja jest wyłączona z pzp i nie podlega jego terminom, można przeprowadzić ją nawet w 2 tygodnie.

Finansowanie droższe niż zakładane

Druga grupa zagrożeń mogących się zmaterializować na etapie pozyskiwania finansowania dotyczy pozyskania finansowania droższego niż zakładane. I co prawda nie ma takiego ciężaru gatunkowego jak ryzyko braku środków w ogóle, ale dobrze zarządzający finansami skarbnik powinien je brać pod uwagę. Zwiększenie kosztów finansowania może mieć 5 powodów. Omówmy te powody krótko po kolei.

Powód 1: Narzucenie oczekiwanych warunków finansowania odmiennych od standardów rynku

Bazując na doświadczeniu mogę stwierdzić, że najlepszą strategią dla średnich i mniejszych samorządów na pozyskanie finansowania na jak najlepszych warunkach jest doprowadzenie do jak największej konkurencyjności w procesie postępowania ofertowego, czyli zapewnienie, że zainteresowana naszym finansowaniem będzie jak największa ilość banków. Duże samorządy, które pozyskują jednorazowo 20-50 mln zł mają to zainteresowanie niejako gwarantowane kwotą finansowania, mniejsze natomiast muszą się o nie dodatkowo postarać.

Jak to zrobić? Przede wszystkim, ułatwić bankom złożenie oferty poprzez przygotowanie wymaganych warunków produktu (kredytu czy obligacji) maksymalnie zbliżonych do standardu rynkowego. A więc na przykład niewymaganie przy kredycie karencji w spłacie kapitału dłuższej niż rok (jak potrzeba karencji należy wyemitować obligacje, dla których karencja jest standardem). Niestosowanie stawek średnich WIBORu z określonego okresu, a standardowo WIBORu ustalanego na 2 dni przed przeszacowaniem stopy procentowej. Przegłosowanie uchwały o emisji obligacji przez radę, a nie zarząd powiatu (nawet jeśli to drugie jest akceptowane przez RIO). Niewymaganie w dokumentacji przetargowej wszystkich możliwych dokumentów, jakie jest w stanie sobie wyobrazić osoba odpowiadająca za zamówienia publiczne, a ukrócenie uciążliwości formalnych do niezbędnego minimum zgodnego z ustawą.

Jest mnóstwo takich standardów, a odstępstwo od nich często pociąga za sobą konieczność podjęcia decyzji w bankach na wyższym szczeblu, przez co osoby przygotowujące ofertę albo w ogóle rezygnują z jej złożenia, albo dodają narzut do ceny ze względu na wyższe koszty lub ryzyko banku.

Dodatkową motywacją do banków, żeby złożyć ofertę będzie przygotowanie wieloletniego Programu Emisji Obligacji („PEO”) zamiast zaciągania kredytów (w przypadku kredytów nie jest prawnie możliwe przygotowania odpowiednika PEO). Taki program będzie sumował potrzeby pożyczkowe z kilku lat, więc naturalnie jednorazowo będziemy pozyskiwać większą kwotę niż w ciągu jednego roku. Na przykład jeśli co roku samorząd potrzebuje średnio 4 mln zł finansowania na inwestycje i spłaty zapadających rat, to przez 3 lata w sumie zaciągnie 12 mln zł. Oferty banków dla finansowania na 12 mln zł są zdecydowanie lepsze niż na 3 czy 4 mln zł. Co ciekawsze, są banki, które przystępują do konkurowania o finansowania samorządów dopiero od określonej minimalnej kwoty transakcji, np. od 5 czy 10 mln zł. I wtedy składają bardzo konkurencyjne oferty.

Powód 2: Przygotowanie uchwał w sposób budzący zastrzeżenia banków

W tym punkcie chodzi głównie o uchwałę o WPF. Jakie konkretnie sytuacje spowodują, że bank może nie złożyć oferty albo złoży ją droższą niż mógłby?

Przykładowo: sytuacja, kiedy nadwyżka bieżąca (kolumna 8.1 w WPF) w roku budżetowym jest niższa niż średnia wykonań z lat poprzednich albo prognoza na przyszłość zdecydowanie odbiega in plus albo in minus od wartości historycznych. Sytuacja, kiedy tempo wzrostu dochodów bieżących jest nierealistyczne (np. wzrost r/r o 10%). Podobnie tempo spadku wydatków bieżących. Sytuacja, kiedy sprzedaż majątku jest jedynym czynnikiem tworzącym zdolność kredytową na podstawie art. 243 ufp, mimo że samorząd w przeszłości takiej sprzedaży nie miał. Sytuacja, kiedy wskaźnik z art. 243 ufp jest spełniony jest „na styk”, a więc nie ma bufora na czynniki nieprzewidziane w prognozie. To najczęstsze sytuacje, ale przykłady można by jeszcze mnożyć.

Większość z tych rzeczy powinna być wyławiana przez RIO i korygowana, ale zgodnie z moim doświadczeniem rzadko tak się dzieje.

Powód 3: Niekorzystne zmiany na rynku finansowym

Żyjemy w ciekawych czasach, a więc sytuacja ekonomiczna może zmieniać się dynamicznie, zarówno na korzyść jak i niekorzyść. Dotyczy to także banków, które muszą reagować swoją polityką cenową na szereg zdarzeń o charakterze ekonomicznym i prawnym. Może się to wiązać ze wzrostem marż bankowych, co odczują samorządy.

Stało się tak w ostatnich latach z powodu wybuchu kryzysu finansowego (lata 2008-2010), w związku z wprowadzeniem podatku bankowego i zwiększeniem składek banków na Bankowy Fundusz Gwarancyjny. W kolejnych latach marże mogą wzrosnąć ze względu na wzrost wymogów kapitałowych względem banków (od 2018 roku) i możliwym ponownym kryzysem finansowym o dużo większej skali niż poprzedni (od…?)

Jedynym zabezpieczeniem przed wzrostem marż będzie przegłosowanie Programu Emisji Obligacji. W ramach programu marża banku, która obok WIBORu jest głównym wyznacznikiem kosztu oprocentowania (oprocentowanie = WIBOR + marża) jest zagwarantowana na kilka lat z góry. Eliminujemy więc ryzyko, że w kolejnych latach będziemy pozyskiwać coraz droższe finansowanie z powodów zmian na rynku bankowym albo zmian samej sytuacji finansowej naszego samorządu.

Powód 4: Niekorzystne zmiany w finansach samorządu

Jest wiele czynników, które mogą spowodować, że samorząd będący dotychczas w niezłej sytuacji finansowej, w oczach banków stanie się klientem „z problemami”. Może tak się stać na przykład, jeśli nastąpi tąpnięcie dochodów podatkowych od istotnego podatnika, złamanie wskaźnika z art. 243 ufp na wykonaniu budżetu, ponieważ skarbnik chciał spłacić więcej rozchodów niż wskaźnik pozwalał czy negatywna opinia RIO o wykonaniu budżetu. W takich przypadkach ten samorząd otrzyma cenę kredytu wyższą niż poprzednio.

Zabezpieczeniem będzie „zamrożenie” marż na kilka lat z góry poprzez realizację Programu Emisji Obligacji.

Powód 5: Wprowadzenie nowych przepisów prawnych lub nowych interpretacji

Zwiększenie ceny finansowania może spowodować też zmiana prawa lub jego interpretacji. Jak wcześniej wspomniałem, planowane zmiany w ustawie o finansach publicznych wliczą do lewej strony wskaźnika z art. 243 ufp rodzaje zobowiązań, które nie były tam dotychczas ujmowane (np. leasingi, sprzedaże zwrotne). Wliczenie ich do wskaźnika, nawet jeśli nie spowoduje jego złamania, istotnie zmniejszy bufor bezpieczeństwa, który wcześniej istniał we wskaźniku. W ocenie banków więc będzie to podmiot bardziej ryzykowny, a więc otrzyma zwiększoną cenę.

Świadomość ryzyk pozwala skarbnikom kształtować bezpieczniejszą politykę w zakresie zarządzania zadłużeniem. Nawet jeśli jest to polityka wynikająca z bieżących decyzji skarbnika, a nie jest spisana i zatwierdzona przez organ wykonawczy. Optymalnym rozwiązaniem byłaby analiza pod kątem opisanych wyżej ryzyk w każdym samorządzie i przygotowanie działań im zapobiegających w postaci sformalizowanego dokumentu. W sytuacji, kiedy zadłużenie jest już duże w stosunku do wielkości samorządu, zapobieganie, nawet jeśli pociąga za sobą jakiekolwiek koszty, jest zdecydowanie tańsze niż doświadczenie sytuacji kryzysu i konieczność wejścia w program postępowania naprawczego.

Mariusz Gołaszewski

Ekspert i praktyk rynku kapitałowego z ponad 15-letnim stażem, w szczególności w zakresie finansowania długu samorządowego. Ekspert w dziedzinie Zarządzania Ryzykiem, posiadacz dyplomu Professional Risk Manager i ACCA. Szkoleniowiec i wykładowca akademicki. Prezes Zarządu Aesco Group, instytucji zajmującej się opracowywaniem rozwiązań dla jst w zakresie zarządzania finansami i zadłużeniem.